一、市场供应情况

(一)、预售证公布情况

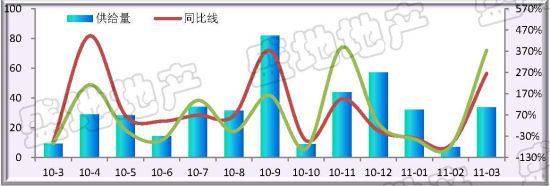

【盛地观察】在经历2月份的供应低潮之后,3月份市场供应恢复正常。本月新供应33.7万平米,其中高新区新增供应14.3万平米,是各大区供应最多的。

(二)、总体市场供应情况分析(单位:万平米)

【盛地观察】本月绵阳城区住宅总供应量为33.7万平米,同比增加266%,环比增加375%。本月市场供应中有三个为新开楼盘,其它供应均来自一些在售楼盘的加推。

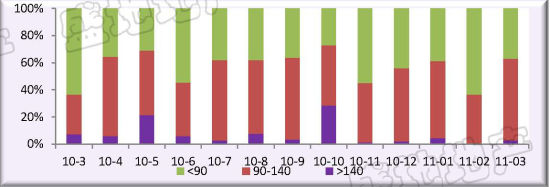

(三)、商品房供给面积段分布(单位:万平米)

【盛地观察】2011年3月绵阳住宅供应面积段集中在90 -140平米,占供应总量的60%,约20.2万平米,另外90平米以下面积段供应量占总量的37%,约为12.5万平米。本月140 平米面积段也有小体量的供应,主要来自半山蓝湾的别墅。

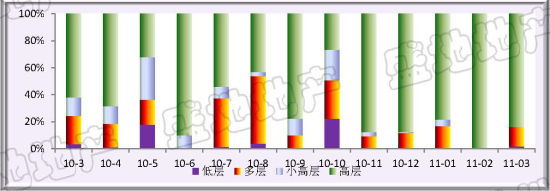

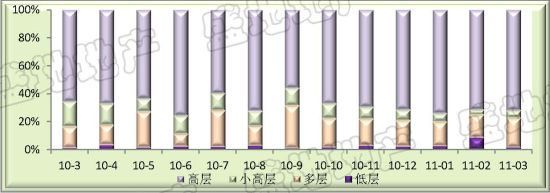

(四)、商品房供给建筑类型分析

【盛地观察】本月高层仍是市场供应的主流,但多层和低层也有一定体量的供应,而小高层已经连续两个月没有新增应了。

二、市场销售情况

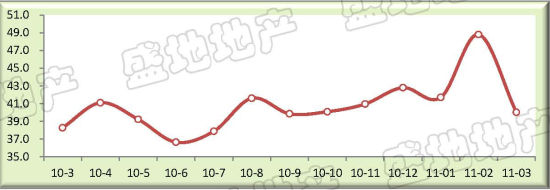

(一)、总体市场量价分析

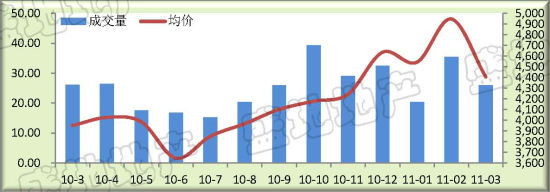

【盛地观察】本月新政对市场备案的影响逐渐减小,市场交易量和销售价格也大幅回落。特别是价格回落的幅度为近一年来最大的,不过仍保持在4400元/平米的高位。

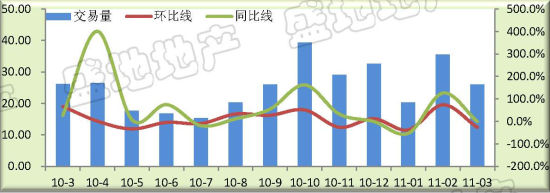

(二)、总体市场交易量分析(单位:万平米)

【盛地观察】2011年3月住宅总成交量约26万平米,环比下降27%,同比下降1%。成交量经过上月的集中释放之后,本月回归正常水平。

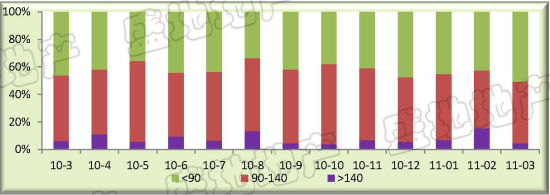

(三)、商品房销售面积段分布(单位:万平米)

【盛地观察】本月交易量中90平米以下的占比有所放大,多达51%,90-140平米的占比也有小幅增长,而大于140平米以下的成交比例下降较多,仅占本月总成交量的5%。

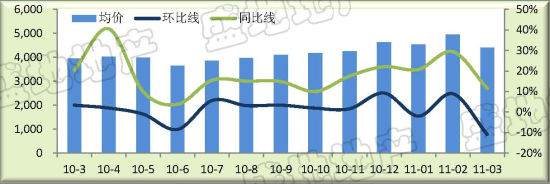

(四)、总体市场均价分析(单位:元/平米)

【盛地观察】本月城区住宅均价约为4404元/平米,环比下跌11%,同比上涨12%。主要是本月城中高价项目交易量占比下降较多,拉低了整体市场的均价。市场目前运行平稳,各区域的销售价格与上月比变化不大。

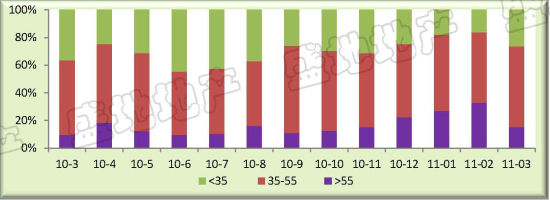

(五)、单套商品房成交金额段分析(单位:万元)

【盛地观察】本月受海珂三千城等楼盘小户销售影响,低于35万元的金额段占比提高较多,达26%, 而55万元以上金额段占比大幅回落,仅占整个交易量的15%。

(六)、总体市场套均总价分析(单位:万元)

【盛地观察】套均总价在上月创下48.8万元/套新高之后,本月受海珂三千城等楼盘中小户型上市的影响,套均总价大幅下降为40万元/套。

(七)、各建筑类型成交走势图

【盛地观察】高层在目前市场占有率一直维持在70%左右,本月也不例外。低层在上月昙花一现之后,本月重回较低水平,而多层占有率本月放大为21%。

三、市场存量情况

(一)、存量面积分析

1、总体存量面积分布(单位:万平米)

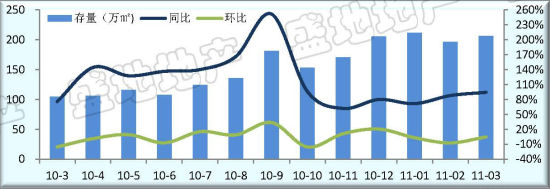

【盛地观察】本月绵阳总体存量为206万平米,环比增加5%,同比增加94%。随着整体市场规模的不断扩大,住宅成交量也开始稳步放大。

2、各面积段存量分析

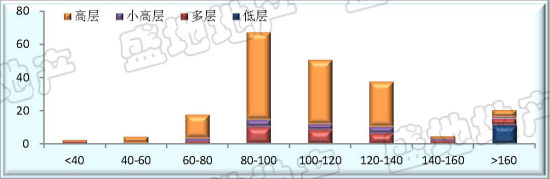

【盛地观察】截止2011年3月底,绵阳住宅各面积段存量中,80-100平米面积段存量最大,为68万平米占总存量的32%;而100-120 平米面积段存量约为51万平米,占总存量的25%。在存量建筑类型中,高层占比最大,占总存量的69.7%;低高层存量最小,占总存量的6% 。

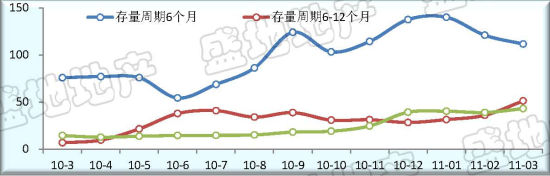

3、存量周期分析(单位:万平米

【盛地观察】截止本月底,存量周期在6个月的存量约为112万平米,环比下降7.8%;存量周期在6-12个月的存量约为56万平米,环比增加42.39%;存量周期在12个月以上的存量约为43万平米,环比增加11%。

(二)、存销比分析

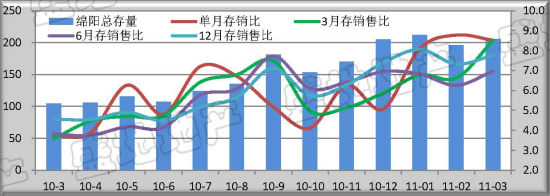

1、月度存销比走势分析

【盛地观察】截止本月底绵阳总体存量为206万平米。除了单月存销比小幅下降之外,其它中长期存销比全线走高,特别是3月存销比升速度最快,市场压力进一步加大。