一进入三月,全国市场进入“宽松行情”,上至高层六部委、下至多个城市纷纷喊话楼市,出台了一系列鼓励政策。多城取消限售限购、限贷等限制性政策,绵阳也迎来了房贷利率的下调,继1月后,3月房贷利率再次下降至4.9%。回看《刺激!暴降20多万!绵阳购房者乐疯了 !》

如今三月已过,究竟效果和市场反馈如何?楼市是否如期迎来小阳春呢?

2022年3月绵阳楼市商品房住宅共计网签备案成交1810套(含安州)房源,环比上月下跌3.26%。其中主城区成交1572套,环比上月上涨2.48%。

三月阳春,乍暖还寒。

从3月备案数据来看成交并不是很乐观,3月小阳春进入“倒春寒”模式,不过相比2月,主城依然保持上扬态势,但要知道3月作为春节后的*个完整月,也仅仅比2月多卖了38套,只能算艰难维稳!

楼市环境持续向好,为何成交依然没有起色?

虽然利好政策不断释放,但对于购房者来说,从观望到购买认知转变还需要时间,所以表现到成交数据上有一定的时滞性。

比如,绵阳房贷利率虽然爆降至4.9%,但是从消息发布再传递到成交端,就会反应到4月的成交数据上。

其次,3月新增供应1289套住宅,几乎是2月的两倍,但仍不及成交,整体市场仍呈现供应不足状态。

一方面受供应不足制约,另一方面市场信心仍在重建中,楼市回暖还需要时间。

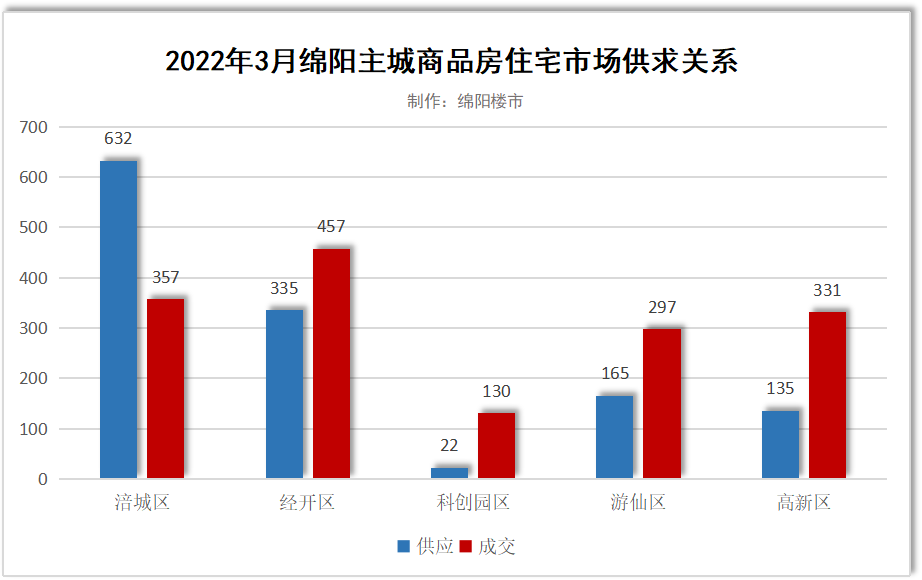

从区域上来看,2月成交榜首为经开区,其次是涪城区,高新区排名第三,科创园区垫底。

涪城区上月成交357套,环比2月上涨21.02%,成交明显回暖!细看板块来看,就不难发现,大部分成交都来自金家林,其所占比重达72.27%。

整个城区内的项目几乎都处于收尾阶段,譬如南洺月府、汇金云鼎、汇金荷花、融达57号、润禾云庭等,且长时间没有新盘入市,成交也逐渐趋底。市中心南河广场、富临大都会二期单价高,去化较慢。

于是,安昌桥头的九洲江渚、跃进路的长虹桐里华庭则将成为改变区域格局的两大重要变数。

九洲江渚

待售于是,全区中心几乎都集中在了金家林、教育园区、青义。高层、洋房、大平层、别墅……产品丰富,7字头的门槛价,甚至不乏6字头的楼盘,板块优势非常明显。

游仙区上月成交297套,没了游仙镇的几个刚需支撑,成交肉眼可见地下滑。

相反,改善扎堆的小枧成为3月重点成交区域,成交所占比达56.23%,改善型购房者“出手”意愿增强,说明市场预期已有一定改善,这是一个非常积极的信号。

经开区上月成交457套,相比2月有些许下滑,但依然傲立全场。没办法,在当下市场行情下,价格就是翘起成交的重要支点啊!

永盛和粼江云境、九洲三江屿、金和天府、万为融信玺园、阳光云江樾等大体量项目正处热销当中,为购房者提供了丰富的选择,形成了经开区“火力全开”的局面!

永盛和·粼江云境

在售而且值得一提的是,经开区一直都被当做刚需圣地,但是永盛和粼江云境作为万元盘,3月依然保持在区域前三。正如瑞哥之前预测的那样,随着市政配套的逐步完善,经开区不管是在“量”还是“价”都有更进一步的可能。

高新区再接再厉,3月成交331套,再次上涨!领地国际社区、长虹城臻境等大盘依然是成交重点。

长虹城臻境

在售科创园区3月成交130套,部分楼盘的小户型2月已基本售完,3月成交面积段几乎都是100㎡以上的,所以成交也弱了点。

安州区3月成交238套,和推货上新潮有很大的关系,这个月如果恒跃江岭天骄如期开盘的话,或将有望带动新的成交增量。

恒跃江岭天骄

待售整体来看,3月楼市成交不算理想,只有部分板块有所升温,离市场真正“回暖”有一定差距。

但比起这个更重要的是,改善意愿的增强。

根据3月备案成交套数TOP10榜单就能看出,改善项目所占市场份额相比2月有明显扩大。

这也充分证明,市场信心越来越强,离真正回暖也不远了!

楼市局部开始升温

下面,我们再结合一下绵阳板块的均价来了解绵阳当前房价和成交量的关系。

本图为淘房家居网&绵阳楼市制作,未经授权不得转载或以其他方式复制发布、发表;图中片区划分和新房数据来源于备案数据和市场信息,非权威发布,仅供参考。

对比2月房价地图就不难发现,小枧、金家林、青义、龙门、南湖等热点板块涨幅明显,其中小枧涨幅最高,超过10%!

一些刚需板块,在没有新增供应的情况下,价格也有所下滑。

相比此前多月以价格为主导的市场,当下买房逻辑已然发生转变,经历了楼市大调控,购房者越来越注重产品!

虽然3月楼市表现依然冷清,但也不必太过悲观,绵阳楼市整体仍然维持供求平衡的状态。并且近期全国多地政策层面“暖风频吹”,会对楼市的信心有所提振。

而绵阳继房贷利率下降后,也即将迎来购房者、开发商全面利好的政策,回看《最新!绵阳或将出台购房补贴政策!惠及大批购房者……》这些利好政策的发布,对目前绵阳楼市是一个重大的利好!

市场预期持续向好,利好政策频发……绵阳楼市行情走势就非常明朗了。