买房吗?

还贷到80岁的那种。????

这可不是开玩笑,2月12日,“南宁房贷年龄期限可延长至80岁”这一政策引发热议。

有多家银行已经确认这一新政的真实性,目前南宁广发、中信银行已经执行了该政策,并有不少房企表示已跟进。

80岁,什么概念?

根据2021年的数据显示,我国平均预期寿命不到79岁。

也就是说,有很大概率,人都死了,房贷都还没有还完。可谓真正的活到老“还到老”。以后,有些人不但没能给儿孙留下什么遗产,反倒留下了一堆贷款,难怪被网友戏称“贷贷相传,传宗接贷!”

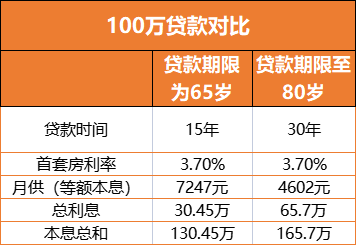

想象一下,22岁结婚生子,下养3个孩子,上供4个老人,65岁退休,80岁还贷,这一生真的太“充实”了,难怪热搜下一片骂声。

但这里面还是有几个关键点必须要了解。

1、南宁房贷年龄期限延至80岁,并不意味着80岁还能贷款。

贷款到80岁,即年龄与贷款期限之和最长不超过80年,而不是80岁还能贷款。此外,贷款期限最长至30年不变,那么贷款时候的年龄则不能超过50岁。

所以,这个新政真正放宽的是贷款人的年龄层次。

对40-59岁年龄段的中年人有较大的促进作用,如果贷款延期到80岁,可以很明显的减轻中年人的月供压力。随着人口老龄化社会、延迟退休的到来,适当放宽贷款人最高年龄限制也算是顺势而为。

2、人没了,剩下房贷该如何处理?

要看是否有继承人。若房产由法定继承人继承,根据相关规定,继承人在继承遗产的同时也要继承其贷款债务,继续还款;

若继承人放弃继承房产,且有房产证的,银行则会将贷款人按揭贷款的房屋进行拍卖,用拍卖所得来抵偿房贷,不足部分银行也不能再追究,多出部分继承人也没有权利再继承;

若继承人放弃继承房产,且房产证还未办理下来,房屋则由开发商处置,因开发商在贷款时往往一并作为担保责任关系的一方,即开发商需要为贷款人偿还银行贷款。

简单来说就是,想要继承房产,就要继承房贷;没人继承的话,就由开发商或者银行处置。

贷款期限放宽的背后

不独南宁,目前多个城市已出现贷款期限放宽的政策。

据报道,北京已有个别银行将贷款者年龄和贷款期限的总和放宽到80年。

浙江宁波已有2家银行(中信银行、北京银行)于近期调整房贷政策,将“年龄+年限”之和提升至最高80周岁。

浙江杭州,也有银行开始松动房贷年限,杭州已有2家城商行延长贷款年龄至75周岁,该新政是年后开始执行的,还有一些附加条件,比如购房者征信、核实收入流水是否满足贷款要求。一位贷款经理提到,“如果老人达不到年限要求,可以让子女做担保。”

当下市场行情下,银行推出这一政策,在很多人看来是为了刺激楼市,为了市场回暖,各种利好政策“应出尽出”。

但仅凭中老年人的购房需求,能刺激楼市吗?

虽然贷款期限延长,但在实际操作层面,具体能否获批,还要看近期房贷市场供需情况以及贷款人自身的资质情况。

已执行该政策的中信银行表示,相关业务前提是银行已核实贷款人收入流水满足贷款要求。

并强调,该业务对贷款人收入流水的要求比较高,而且贷款人需是单位职工,有足额退休金,贷款时还需要有子女做担保。

总体来说,这些政策要求还是蛮高的,不适合大部分中老年人。试想,就算能活到80岁,65岁退休后,收入减少,还要留着还15年房贷,拿什么钱养老呢?

所以,在瑞哥看来,贷款期限延长更多的是“鼓励”意图!