五一假期正式结束了,作为今年*黄金周,今年“五一”简直火爆了,到处都是“人从众”,甚至还兴起了“特种兵”拉练式旅游!

在这样的“报复性”旅游下,消费迎来井喷式爆发。但相比之下,楼市的声势显得非常微弱,4月的绵阳楼市就像这个天气,骤然降温都不带缓的!

4月,绵阳城区(含安州区)商品房住宅合计成交备案2041套,对比3月下降了44.94%!

二手房方面,4月成交1230套,对比3月下降约20%,虽然相比新房还算可观,但也明显感觉到市场疲软。

其实,4月成交下行是在意料之中的,但“断崖”式的下跌,还是让人忍不住对后续市场复苏发出疑问。

成交下滑,那房价跌了吗?5月还会继续跌吗?现在还能买房吗?楼市什么时候才能复苏?

成交疲软,楼市重回至暗时刻?

经过了1月的复苏、2月的狂飙、3月的强盛,4月份的绵阳楼市突然“哑火”了。

其实关于4月的楼市表现,没有必要太过悲观。市场表现平淡的不仅仅是绵阳,全国大部分城市月度市场表现基本一致。像是上海、成都、杭州、南京、合肥等热门城市的4月成交都出现了不同程度的下滑。

而主要原因,是被疫情压抑的购房需求,在政策刺激下得到了充分的释放之后,市场上没有新的购买力继续补进,所以成交便出现了“断档”。

这里有两点需要注意。

1、没有新的购买力补进,不代表绵阳这座城市没有购买力。

均价一万二、三的宏辰云著、粼江云境、九洲览山晓等楼盘掀起的大平层热就很能说明问题。

宏辰云著

在售

永盛和·粼江云境

在售

九洲览山晓

在售4月“断档”,除了宏观层面的购买信心,更多的是楼盘围观因素——热点楼盘的节点控制和刚需产品的有效供应问题。

之前2、3月卖得好的楼盘,在4月份要么进入尾盘期,后续供应短期内跟不上,要么就是顺势涨价。

更重要的是,随着刚需产品的退潮,大部分热点楼盘阶段性产品供应以大户型为主。3月下旬的新增预售里,只有璟上江澜新增了小户型刚需产品。

4月的新增预售房源,也只有领地城4期、交发逸庭、东原启城撑起了刚需产品、小户型的有效供应。

领地城四期

在售

东原鸿山·启城

在售

刚需不足,4月成交走弱也是在意料之中。

2、4月的“断档”,并不意味着楼市又重回至暗时刻。

把周期拉长,对比2022年同期,今年4月新房成交上涨近50%。

仅从这一点就可以明确,楼市最艰难的时刻过去了,现在的市场正在温和的复苏,尽管这中间有波折,但趋势不变!

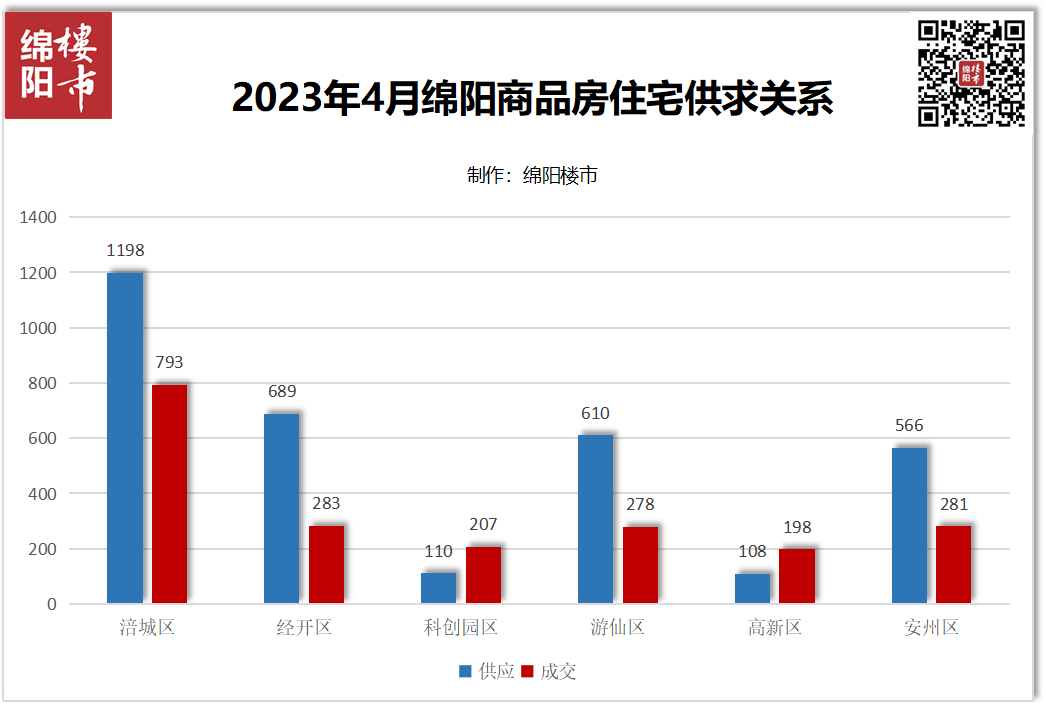

再来看4月各区域的情况。

4月份成交前三名分别是涪城区、经开区和游仙区。

其中,涪城区依靠金家林、青义两大热点区域的刚需成交支撑,稳居第一。

经开区,经过了前三个月的刺激,刚需市场买卖双方都已经释放得差不多了。三汇四季公园、丽都花漾年已进入尾盘期,像是万为玺园、九洲三江屿、富临江山天宸小户型基本没啥库存了,90㎡以下的目前就璟上江澜还有推新。缺乏了刚需客群的支撑,目前暂时掉到第二。

万为·玺园

在售

九洲·三江屿

在售

富临江山天宸

在售而游仙区、科创园区一如既往,以改善为主,成交没有太大波动。而比较尴尬的是高新区,板块内缺乏新货供应,主要依靠长虹城、领地国际社区、文泉天筑支撑。

长虹城琅悦

在售均价回升

了解完绵阳的大体行情后,我们再将目光拉回到绵阳各板块的最新成交价。

本图为淘房家居网&绵阳楼市制作,未经授权不得转载或以其他方式复制发布、发表;图中片区划分和新房数据来源于备案数据和市场信息,非权威发布,仅供参考。

整体来说,绵阳4月房价表现坚挺,主城均价已重回9000元/㎡以上。绝大部分板块均价都较上个月有明显涨幅,其中游仙中部、市中心、小枧、金家林、南湖等板块涨幅明显,涨幅最高达7.25%。

其中最为明显的就是改善项目的价格回升,像是小枧湿地公园板块的阳光城江山悦、朗诗大发江屿、富临绵州水郡湾等改善项目,均价正在重新逼近万元大关。

金家林的树高上院、远大蔚蓝海岸等项目均价也重回9千元。

树高上院

在售

远大蔚蓝海岸

在售其实很好理解,当“产品力”、“改善”成为楼市关键词,以价换量效果已经不大。当楼市回归常态,大家更愿意为“品质”买单。

5月绵阳楼市走势如何?现在还能买房吗?

坦白讲,瑞哥并不乐观。一方面是,今年2、3月份的市场辉煌是在诸多因素影响下出现的,今年或许很难再出现。

另一方面,刚需刚改上车潮已褪去,开发商为了获取更大的市场份额,开始偏向于产品上的优化,这也意味着后续留给刚需的空间很小。

所以,后续绵阳楼市也将逐渐回归常态化,很可能5月和4月份差不多。

至于能不能买房,何时买房最合适?

瑞哥只能说,有需求、预算够、有合适的楼盘就买。虽然从成交数据来看,市场表现疲软,但事实上,在楼市分化加剧的今天,绵阳的“好盘”也越来越少!与其在那观望,还不如趁着现在有补贴,及时上车!