好消息!好消息!

绵阳房贷利率高位站岗的“大冤种”们终于有救了!

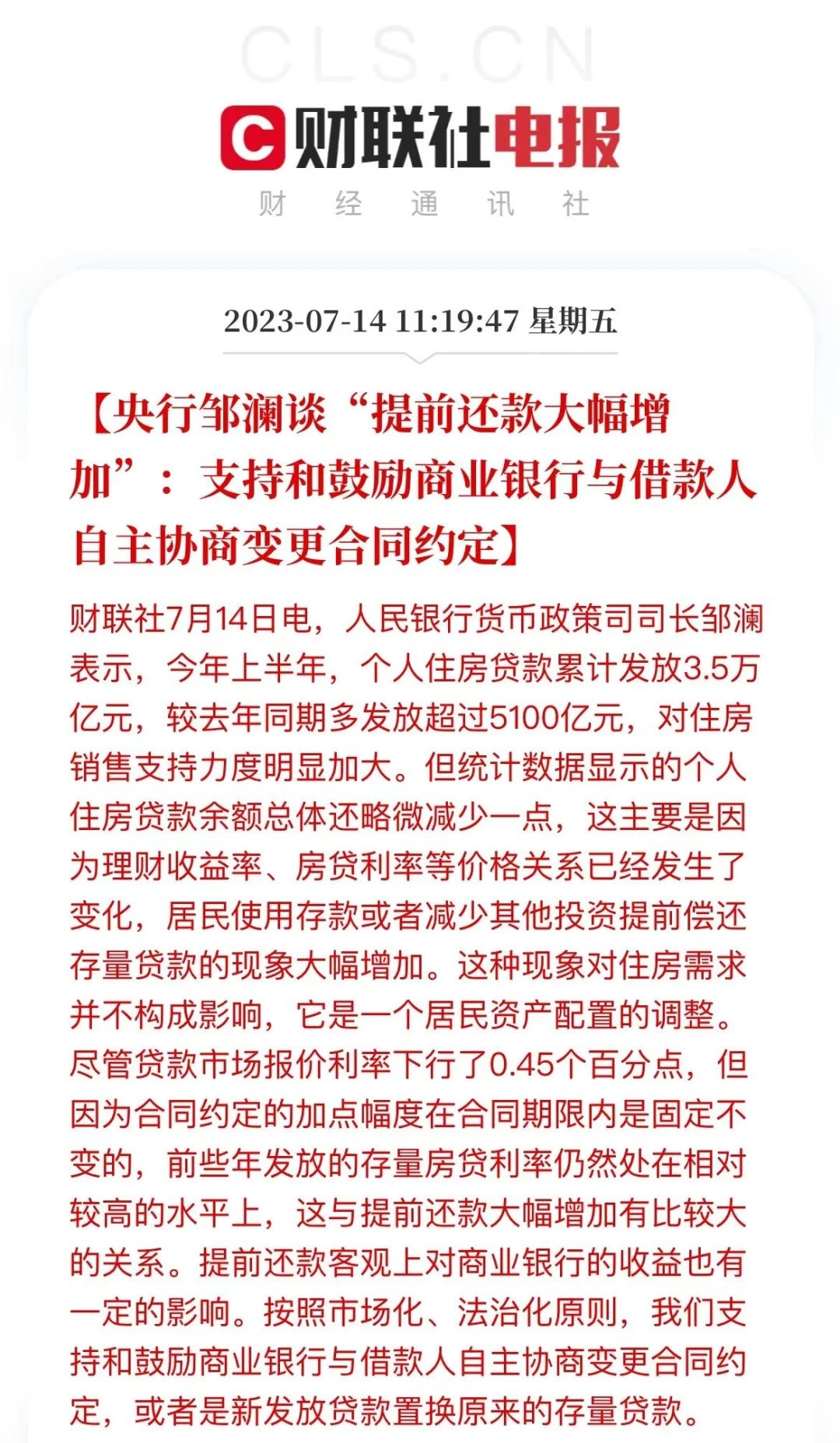

前几天,在国新办举行的新闻发布会上,中国人民银行货币政策司司长邹澜表示:

图源国新网

“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

如此重要场合,如此关键人物,其意义不言而喻。

要知道,在过去的一年多时间,几乎所有业主们都在翘首以待存量房贷利率能下调,但始终没有等来有关政策落地。

而这也是官方首次对呼声极高的降存量房贷利率的公开回应,这也意味着,未来能降的希望很大。

两种下调方式

如果银行同意存量房利率下调,那么又如何调整呢?

根据央行表态,存量房贷利率调整有两种方式。

1、变更合同

简单来说,就是你去和银行谈,减少加点。

因为房贷利率是由五年期LPR和加点共同构成的,目前LPR虽然也在降,但是原来存量贷款的加点并不会调整。如果要优化,大概率就是购房者与银行自主协商,对加点进行调降。

这里需要注意的是,原文中的“支持和鼓励”、“自主协商”就很灵性。

也就是说,央行只是指明了方向,但执行的权力依然在银行。倘若你想变更合同,但是银行没有同意,那也没办法。

而且“自主协商”,那大概率是有条件的,比如说在规定期限后不提前还贷。

2、重新贷款置换

这个很好理解,借新还旧,把原来的贷款还清后,再按照新的利率重新贷款。

比起很多人为了降低房贷利率,用消费贷、甚至经营贷来提前还房贷的方式,如果银行能提供合法合规的转贷口子,那自然是再好不过了。

需要注意的是,即便后期可以下调利率,无论是变更合同,还是贷款置换,都应遵守“市场化和法制化的原则”。

比如,加点降多少?置换后新的利率是否按现在的4.0%执行?这些都无从知晓。坐等各家银行总行出台具体的方案,明确降的条件、标准、流程。

央行为何突然松口?

或许是幸福来得太突然,好多人都有点不敢相信。

毕竟已经吃到嘴里的肥肉,怎么会轻易吐出来呢?

按揭房贷作为银行的优质资产,降存量房贷利率,这不是割银行的肉吗?而且,调整存量房贷利率必然工作量巨大,比如重新签合同、核查征信等。

但现在不一样了,提前还贷潮,实在太过汹涌,银行也要扛不住了。

据央行披露:2023年上半年,个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元,对住房销售支持力度明显加大。

图源21财经

但奇怪的是,前两天公布的信贷数据却显示,上半年住户中长期贷款(主要是房贷)仅仅增加了1.46万亿。

中间差了足足2万亿的巨大缺口,可想而知,提前还贷的有好多!

贷款减少的同时,存款却在不断增加。

今年上半年,住户存款多存11.91万亿,几乎是新增房贷的10倍。

对银行来说,存款就是负债,贷款才是利润。面对汹涌的提前还贷潮,通过降低房贷利率来保住存量房贷的规模,减少割肉,就成了银行不得不考虑的一条路。

于楼市而言,降低存量房贷利率是不得不走的一步棋。于经济而言,同样是拉动消费的重要手段。

以前,房价整体趋涨,收入也在不断增加,房贷就会越还越轻松。

但现在,房价不跌就算好了,裁员潮下,收入也难以增长,但房贷却一分没少。某种程度上,房贷挤占了其他消费需求的空间。

我们不妨来算一笔账:

首套房,商业贷70万,30年等额本息,之前和现在的差距能有多大。

按之前的5.9%,月供4152元,总利息79.47万元。

按现在的4.0%,月供3342元,总利息50.31万元。

这么算下来,总利息少了近30万,平均每月能省下810元,一年能省近1万元,换个手机绰绰有余。

所以,只有银行让利,降低存量房贷利率,减轻老百姓房贷压力,才能促进居民消费,从而进一步拉动经济增长。

所以,这一次央妈松口,是一个非常积极的信号。或许存量房贷利率不能马上降,但总归是迎来了好消息,各位“5”字头的“冤种”们,可以耐心等等了!