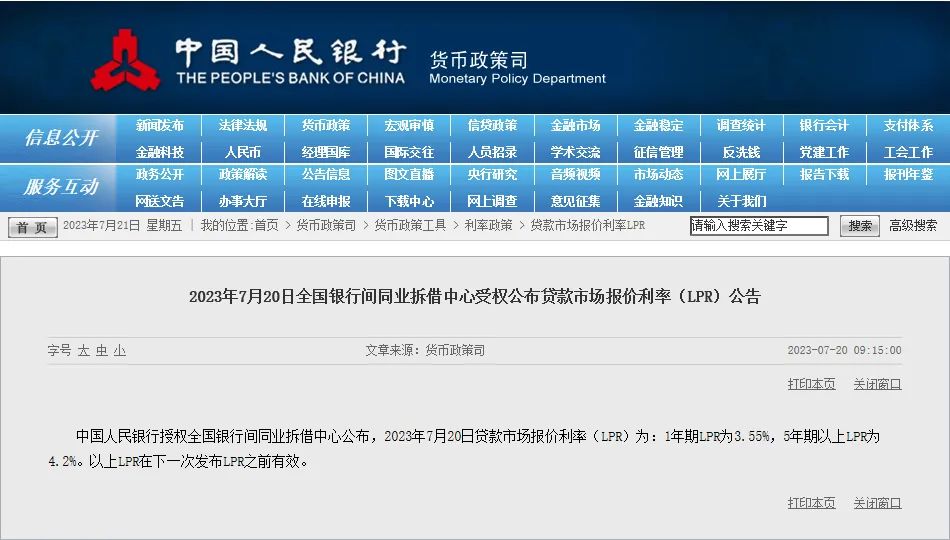

最新一期的LPR出炉:1年期LPR为3.55%,5年期以上LPR为4.2%,与上期持平,并无变化。

按照LPR-20BP的政策,绵阳房贷利率首套房利率为4.0%,二套房贷利率4.8%。

那么问题来了,随着房贷利率的变化,4%的房贷利率到底能省多少钱呢?

我们按照70万贷款,30年,等额本息来计算。

5.9%的房贷利率,月供4152元,支付利息79.5万元。

4.1%的房贷利率,月供3382元,支付利息51.8万元。

4.0%的房贷利率,月供3342元,支付利息50.3万元。

也就是说,相比于5.9%高利率站岗的购房者,以4%办理首套房贷款的刚需,月供将减少810元左右,总利息、总还款各减少大概29.2万!

不得不说,这降息的力度和动作,可以说是史无前例了。对当下的购房者来说,可以说是极大的利好!

关于降存量房利率

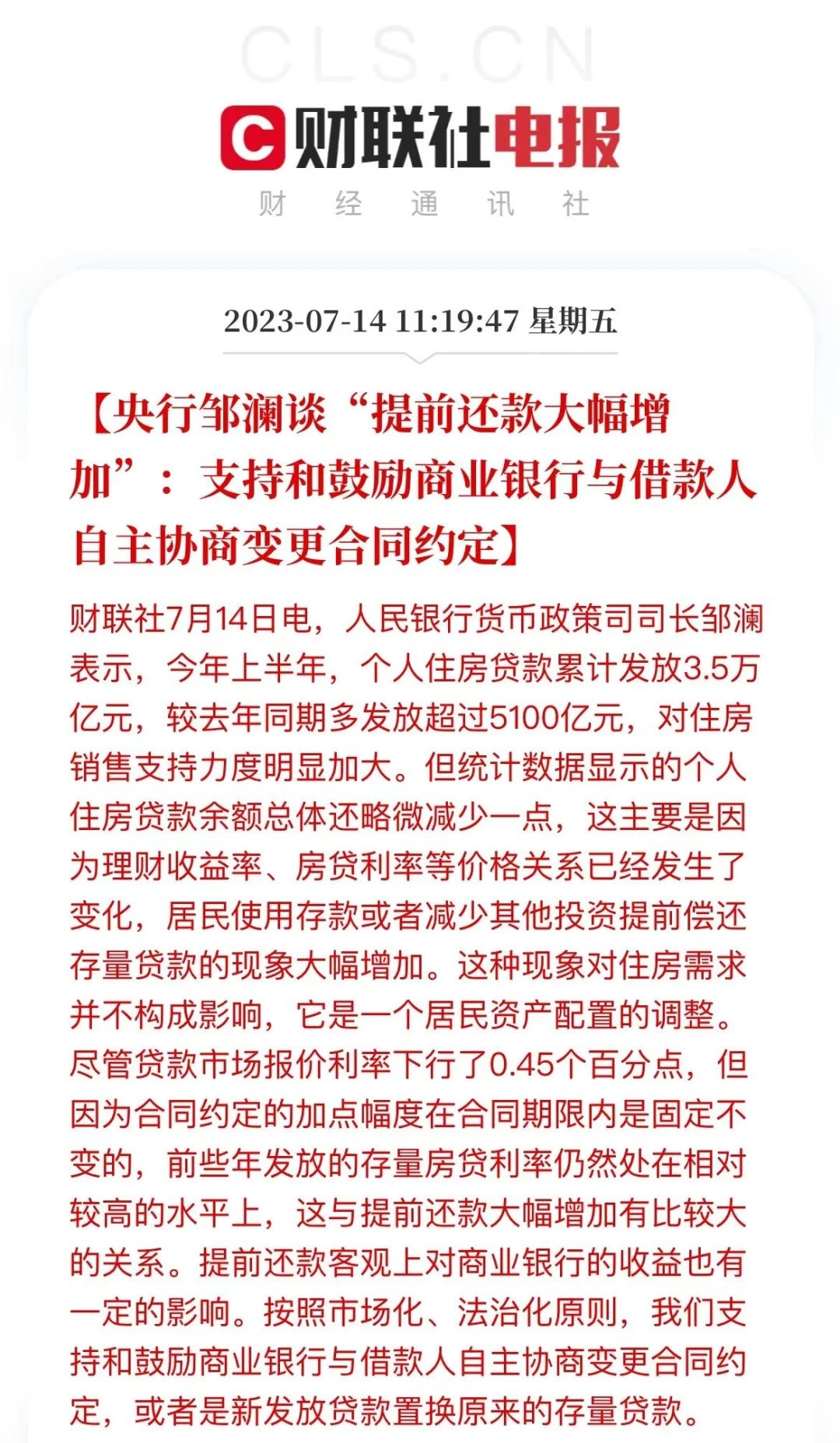

上周五央妈喊话,鼓励银行和银行与借款人协商变更合同条款或者以新贷款替换旧的贷款。

特殊的场合、重要的人物,让大家都觉着房贷合同更改和存量房贷利率下调有戏。

前几天,社科院的专家也继续喊话:存量房贷利率调整恰逢其时。

的确,当下降存量房贷利率是大势所趋,也是人心所向。

一方面,眼下的低利率、低利息让高位站岗的存量房贷利率产生了较强的落差感,导致提前还贷的规模扩大,银行为了保住现有信贷规模就不得不考虑降存量房贷利率。

另一方面,过高的房贷利率积压了其他的消费空间,消费降级,导致市场需求不足,经济复苏缺乏动力。

所以,不管是从银行自身利益,还是经济增长的角度来说,银行都不得不下调存量房贷利率。

但尽管如此,还是很多人表示不可信,毕竟央行也只是“支持和鼓励”,并没有相关文件出台。

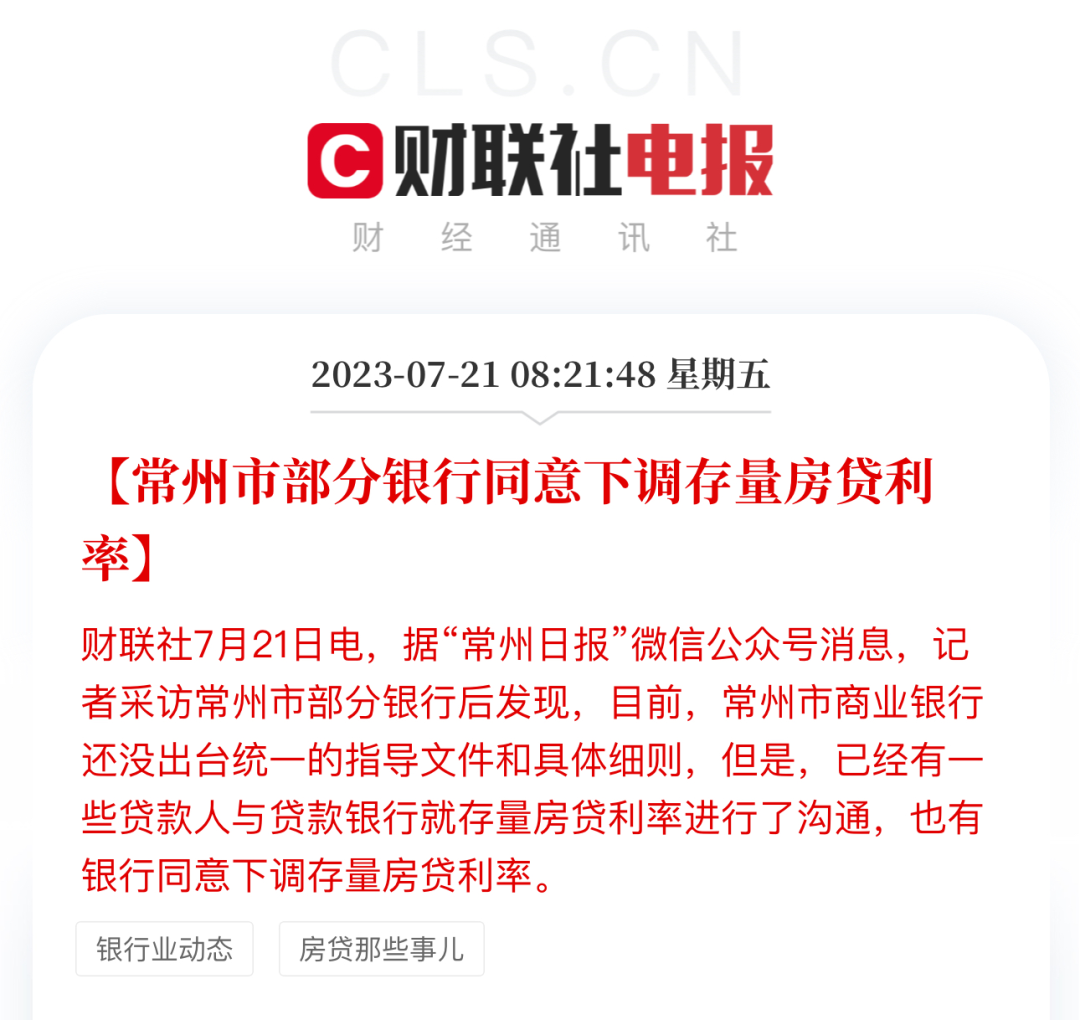

不过,就在今天上午,江苏常州市被爆出,已经有部分银行开始同意下调存量房贷利率。

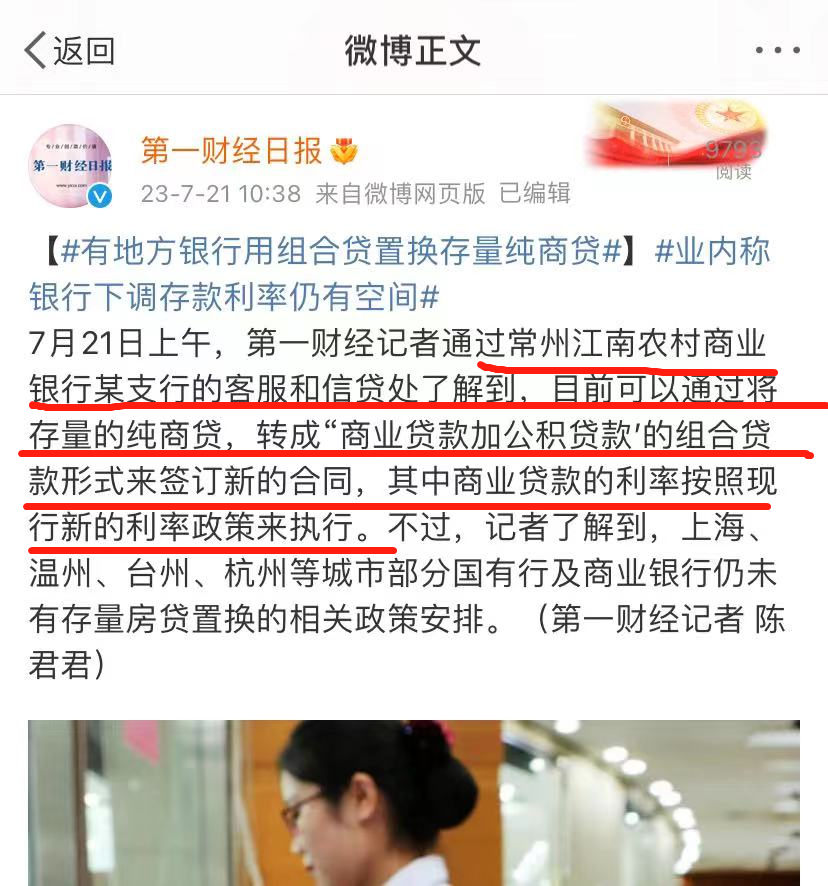

但随后,据第一财经报道:常州江南农村商业银行某支行的客户和信贷处表示,目前可以通过将存量的纯商贷,转成“商业贷款加公积贷款”的组合贷款形式来签订新的合同,其中商业贷款的利率按照现行新的利率政策来执行。

如果常州银行此举属实,那么将意味着存量贷利率将迎来历史性一刻,一旦有城市打开了这个口子,后续估计会有越来越城市跟进,这将对楼市产生重要影响!

关于“商转公”直转

虽然目前绵阳没有银行降存量房贷利率,但如果你有公积金,那房贷利息可以降得更多!

在绵阳,商转公有两种方式,一种是自筹资金结清贷款后再办理,另一种是商转公直转。

第一种方式,需要借款人自筹资金结清商贷,撤销房屋抵押权后,在结清商贷1年以内可申请商转公。

对于普通百姓来说,这样的方式显然门槛很高。

第二种方式无需先还清商贷,即可直转公积金,相对来说简单的多。

那在绵阳有哪些银行支持商转公直转业务呢?

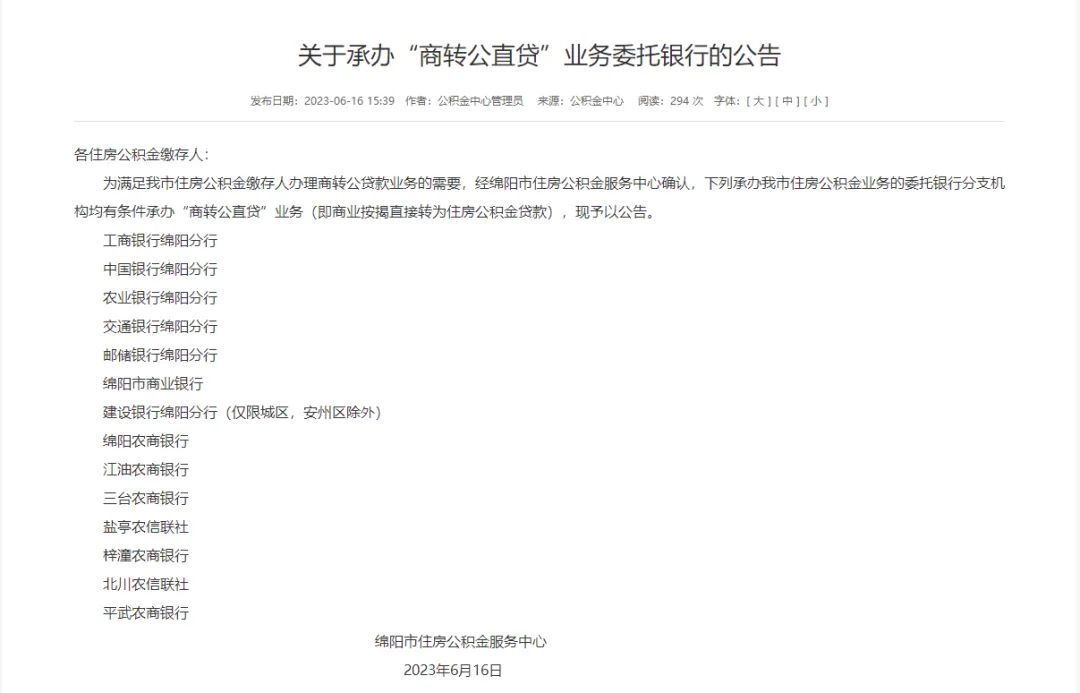

据绵阳市住房公积金公告:经绵阳市住房公积金服务中心确认,有条件承办“商转公直贷”业务的银行共有14家,绵阳市辖区共有8家。

这些银行几乎占据了全城绝大部分的存量房贷业务,而针对新房贷款,更是可以把全城的楼盘覆盖完。

更多商转公办理手续、所需材料,可以点击这篇文章《一文即懂!事关绵阳“商转公”,需要了解的信息都在这里!》查看,公司同事办理过,有详细的操作流程,可供大家参考哦!