从央行、住建部再到高层会议,都发布了一些新闻,个个都看似“重磅”,但仔细一看,目前落实到实处的政策似乎还是比较少。

工具箱翻得倒是啪啪作响,就是迟迟不见重磅工具拿出来,整个市场都在着急等待!

不过接下来的这几条新闻,可以说让大家看到了实实在在的利好。

认房不认贷VS认贷不认房

上周五,住建部部长指出:要求稳住房地产业,落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。

短短几句话,信息量巨大。

1、降首付,落实好降低购买首套住房首付比例和贷款利率。

这个对绵阳来说算不上新鲜政策了,绵阳现在首付比例是两成,新增贷款利率也已经是4.0%(首套),这一点对部分一二线城市比较友好,对绵阳来说可能没有太大效果了,除非降低存量房贷款利率。

2、减税,改善型住房换购税费减免。

在绵阳,现在的契税标准是:90㎡以下普通住房,且该住房属于家庭唯一住房的,减按1%税率征收契税,90㎡(含)以上普通住宅1.5%,超过144㎡(含)为3.0%,非居住用房仍为3%。

如果是二套改善型住房,90㎡以下的,减按1%税率征收契税,90㎡及以上的为2%。

第三套,无论面积大小,均为3%。

如果绵阳在未来能享受到这个政策的福利,那么将在一定程度上降低换房的时候的契税和增值税,从而降低改善的成本。

3、认房不认贷,这一条是重中之重。

什么是“认房不认贷”?和绵阳现在的“认贷不认房”有什么区别?为了方便大家理解,这里以绵阳为例。

认房不认贷:只认名下房产数量,不认贷款记录,只要出清手中房源,再买还算首套。比如,你在成都名下有一套住房,你在绵阳没有住房,依旧算首套

或者你之前在绵阳有一套房子,通过带押过户卖掉了,你现在还背着贷款,在绵阳依然算首套。

认贷不认房:只认名下有无住房贷款,这个住房贷款是全国范围内的,假如你在绵阳没有住房,但你在成都有房贷,那这就算二套了。

如果你在绵阳已经有一套住房,但房款已经还清,那再次购房就依然算首套。

两种方式对首套刚需来说,几乎没有太大影响,因为无论哪种认定方式,都是首套。但对刚改和改善来说,影响不小。

需要看到的是,从认房又认贷,到认贷不认房,再到认房不认贷,背后是市场需求的变化。

去年5月,绵阳公积金新政执行“认贷不认房”,刺激了大量的改善,弥补了刚需后劲不足的市场。而如今,不管是刚需还是改善,都释放的差不多了,剩下的就是挖“存量”、“异地”。

如果未来执行认贷不认房,加上“带押过户”,“卖一买一”减契税等政策,可以加速改善置换,进一步打开庞大的购买力。这对于当下房地产市场来说,也是众望所归,希望抓紧落实。

探索取消公摊

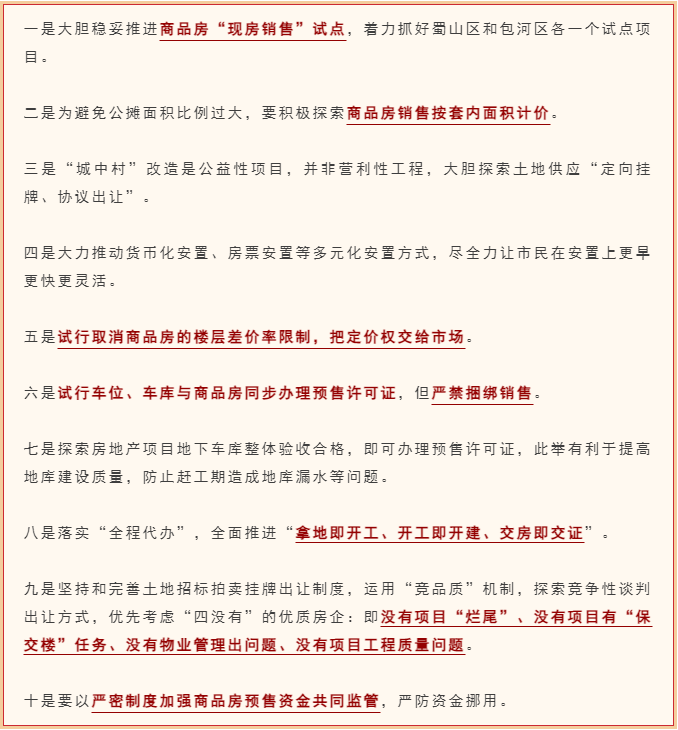

高层定调、住建部发言之后没两天,一些一线城市就已经开始有所行动,开始了新一轮的政策。

其中,合肥的救市政策尤其激进!

这十条当中,第二条“为避免公摊面积比例过大,要积极探索商品房销售按套内面积计价”引发了热议。

公摊面积制度在我国存在已久。2001年施行的《商品房销售管理办法》明确规定:商品房建筑面积由套内建筑面积和公用建筑面积共同组成。

具体来说:套内建筑面积=套内使用面积+套内墙体面积+阳台建筑面积。

的确,买房人苦公摊久矣。

例如前段时间西安上了热搜的公摊面积,“购房者买69平方米公寓37平方米是公摊”。

除了部分公摊面积过更高,很多购房者苦恼的,还在于公摊的不透明。

正如之前全国政协委员洪洋所说,商品房公摊哪些面积、多大面积,都是一团迷雾。而涉及到公摊的计费收取标准也没有统一,购房者始终处于消费黑暗区。

自从房地产深度调控以来,全国部分房企暴雷,导致烂尾、停工、交付缩水等现象,时有发生,现房销售对于购房者的积极意义极大。

现房销售、套内面积计价、货币化安置、加强资金监管这几条,可谓是条条切中痛点。

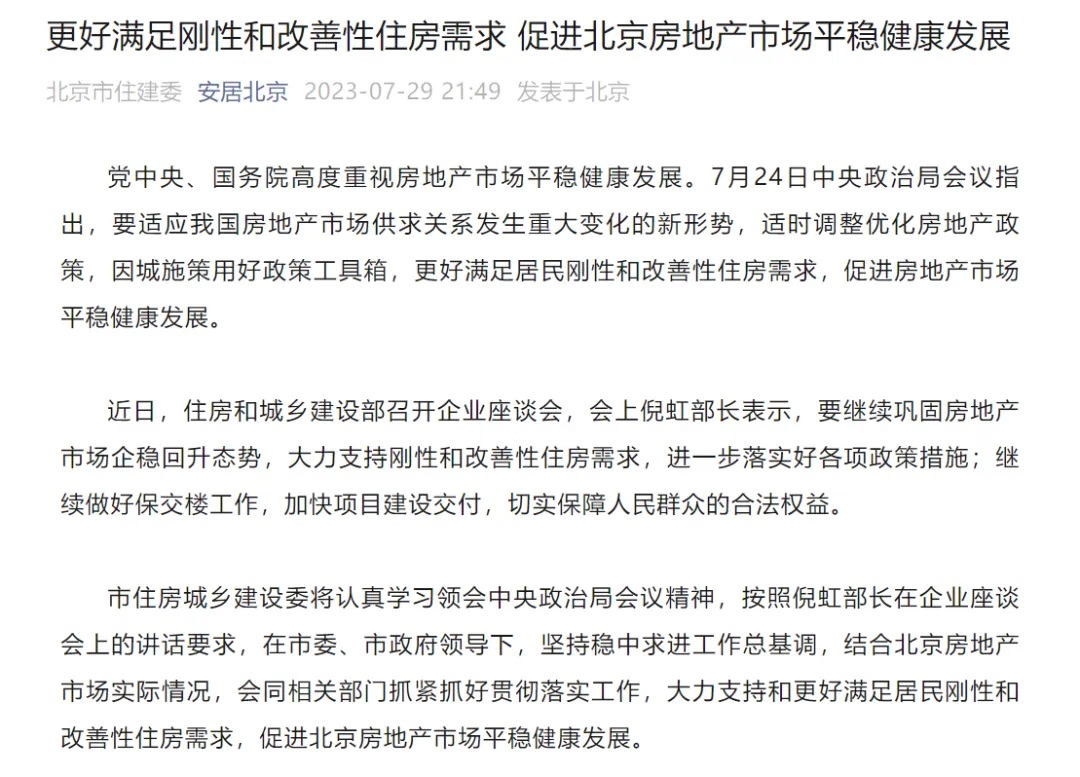

继合肥之后,北京也表态将降低首套贷款比例。

梳理了这几周密集下发的政策,能发现未来楼市的走向已清晰明了。

在近一两周的时间里,有关于楼市的表态和政策,是一个接一个的涌现。尤其是认房认贷、首付比例、普宅认定标准等政策领域或进一步优化。

不可否认的是,高层积极救市的决心,楼市逐渐复苏的步伐,相信在频繁信号的刺激下,楼市一定会回到健康平稳的状态,对于未来,我们依然充满信心。