2023年上半年,绵阳楼市表现如何,对于下半年又有何启示,对购房者又有何参考价值,今天,我们就一起通过这些数据来做一些梳理。

高高跃起,缓缓坠落

在公布数据前,我想问问大家,关于2023年上半年的楼市,留给了怎样的记忆或者印象呢?

我先说说我的感受吧:惊喜与遗憾并存。

惊喜在哪呢?先看下面的数据吧!

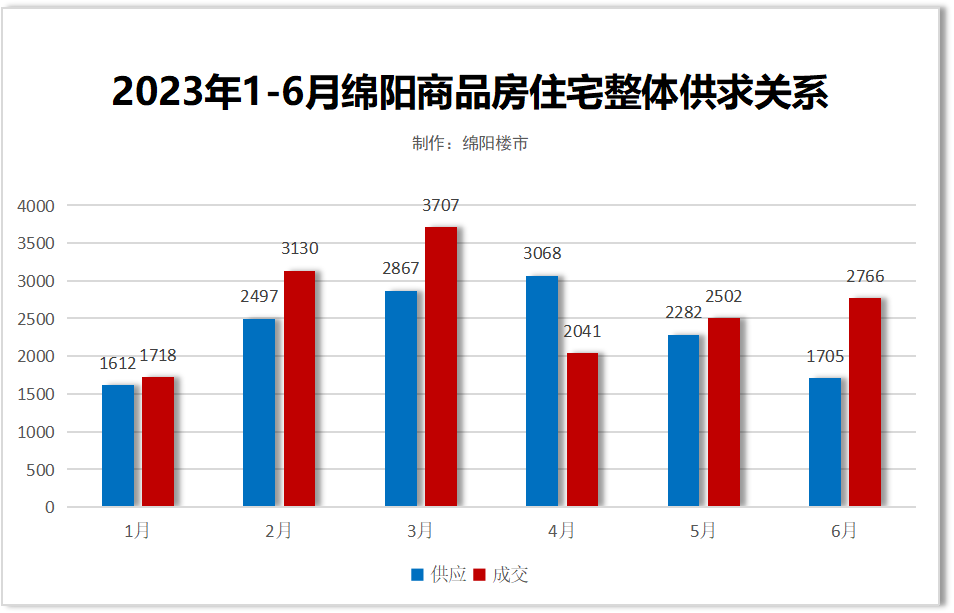

据绵阳楼市不完全统计,2023年上半年,绵阳主城区(含安州)新房供应套数14031套、179.16万㎡,同比增长49.22%。

2023年上半年,绵阳主城区(含安州)新房成交套数为15864套,同比2022年上半年增长53.25%。

从数据上来看,这个数据还是华丽的,供销两旺,差点就要赶上2021年上半年的火热了。

但若将上半年的拆分到月度来看,会发现光鲜的成绩单背后,也暗藏着无奈与遗憾。

整个上半年,大致可以分为三个阶段:

1-3月,蓄力爆发期。

春节后,随着经济逐渐复苏、楼盘供应量回升,被疫情压制的需求呈现补偿性释放,共同造就了当时的市场行情。

当然,一季度小阳春的出现,更离不开政策的铺垫。从2022年开始,降首付比列、利率,购房补贴、减契税、经开区一季度额外补贴等政策拉动了大量的成交。

在政策的拉动下,成交个2-3月,市场出现了恢复性上涨,房价也随之平稳复苏。

在3月份,绵阳新房成交套数达到3707套,达到了去年以来的一个峰值,楼市小阳春悄然出现,但谁也没想到,如彗星一般的又快速坠落,楼市终归还是没能气势如虹,反而继续进入低位周期。

随着前期积压需求释放后,需求出现降温,紧随其后的就是回归常态、每况愈下的第二阶段。

在这个阶段,万众期待的经济、就业、消费并没有如约而至的复苏,于是,购房者又回归了理性。

消费信心不足,新的需求并没有增长。4月,楼市迎来实质性的“拐点”,成交量明显下滑。

5-6月,充盈的供应以及刚需推货的增加,为成交的增长奠定来基础。与此同时,为了抓住购房补贴的末班车,购房者一边抓紧时间下定,一边催备案进度,绵阳楼市成交数据又再次攀升。

整体来看,关于2023年上半年的楼市,可以总结为8个字:高高跃起,缓缓坠落。

而在落地之后,楼市延续出的趋势是:总体较为平稳,并且在下半年,这种平稳预计会持续低位运行。

市场分化依旧是主旋律

从观感来说,2023年上半年市场貌似不温不火,但实际各区竞争让然相当激烈,分化依旧是主旋律。

据备案数据显示,今年上半年商品房备案网签最多的前三板块分别是塘汛(2553套)、青义(1540套)和南湖(1412套)。

紧随其后的是园艺山(1304套)、小枧(1180套)。

可以看到的是,经开区依旧是今年的楼市C位,前三板块里就占了两个。而且,今年上半年绵阳成交套数前20里面,经开区就占了9个,一举撑起了绵阳楼市的半边天。

这也说明,绵阳楼市购买力依然存在,现阶段,改善类购房者更关注房子品质的兑现,都愿意为品质更好的房子买单。

根据各板块的特点,我们可以看出,上半场的绵阳楼市依然以刚需为主,改善相比去年有扩大趋势。

可以看到的是,当楼市进入到深度调整期,回归核心区,追逐品质,成了诸多购房者新建立的买房逻辑。

自从经开区医院、学校、公园等配套相应落地后,其热度不断攀升,一跃成为绵阳楼市的主战场,刚需的聚集地。

而园艺山在被定调为科技城新区直管区后,其地位再度上升,并与其他新区拉开了身位,一跃成为购房者心中的首选区域。

而这一点,从今年城区的改善市场的热卖上,体现得淋漓尽致。哪怕区域门槛不断刷新上限,宏辰云著、景茂誉玺、九洲览山晓等项目依旧呈现出热销态势。

总体上来看,今年上半年新房成交的热门楼盘比较集中,较大的变化来自于头部成交楼盘从原来的郊区向核心优质地段靠拢,如经开区万达居住组团、园艺山板块等,侧面反映出购房者愈加忠于地段,改善再此基础上,还要考量资源、产品等,总体而言买房市场的选购标准越来越多。

下半年的期待

下半年,仍将是一个信心修复的过程。

当前楼市问题已经不再是单纯的房地产问题,这一切都直指经济回暖,收入预期得到改善,老百姓的房产消费意愿才会增强。但这一切,都需要时间来治愈,这个过程是缓慢且温和的。

至于楼市,房子的金融属性正在被剥离,逐步回归到了居住属性。

这也意味着至少在短期内,在现有收入水平没有全面、大幅提升的背景下,楼市都将很难回到过去那个燥热的环境和市场。

但是,我们依旧看好房地产的未来。

下半年刚开始,“金融16条”延期、央行鼓励支持降存量房贷利率等利好消息传来,而疯传的“强刺激政策”,是否又会落地,我们拭目以待,期待下半年经济回暖,楼市找回昔日的信心。